„Unseren Lebensstandard verdanken wir unserer Arbeitskraft. Darf sie wirklich unversichert bleiben?“

BU-Versicherung für Arbeitnehmer

Auf staatliche Hilfe sollten Arbeitnehmer nicht hoffen

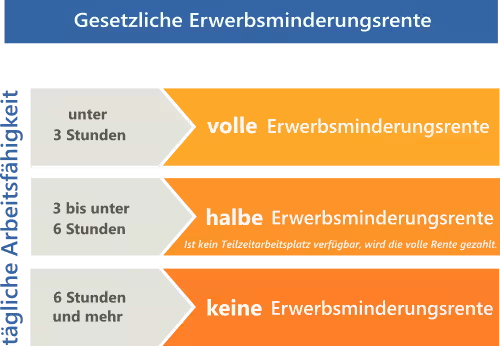

Arbeitnehmer, die nach dem 01.01.1961 geboren sind und lediglich ihren zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr ausüben können, haben keine Hilfe von ihrer Sozialversicherung zu erwarten. Denn die gesetzliche Erwerbsminderungsrente gibt es nur für Versicherte, die aus gesundheitlichen Gründen gar keinen Beruf mindestens 3 Stunden täglich (volle Erwerbsminderungsrente) oder mindestens 6 Stunden täglich (halbe Erwerbsminderungsrente) ausüben können. Der bisher ausgeübte Beruf oder die erreichten Qualifikationen bleiben dabei unberücksichtigt.

Weitere Voraussetzungen für die Zahlung einer Erwerbsminderungsrente sind beispielsweise, dass

- der Versicherte seit mindestens 5 Jahren versichert war (Wartezeit) und

- in den letzten fünf Jahren vor Eintritt der Erwerbsminderung mindestens drei Jahre Beiträge in die gesetzliche Rentenversicherung eingezahlt hat (Pflichtbeitragsjahre).

Doch selbst die volle Erwerbsminderungsrente liegt oft unter einem Drittel des letzten Bruttogehalts und ist damit nicht ausreichend, den gewohnten Lebensstandard zu erhalten. Und wer noch 3 bis 6 Stunden täglich in irgend einem Beruf tätig sein kann, erhält mit der halben Erwerbsminderungsrente noch weniger.

Deshalb sollten sich Arbeitnehmer privat vor den finanziellen Folgen einer Berufsunfähigkeit schützen.

Auf folgende Punkte sollten Sie achten

- Versichern Sie eine ausreichend hohe Berufsunfähigkeitsrente. Haben Sie im Falle einer Berufsunfähigkeit keine andere Einnahmen (z.B. Mieteinnahmen) zu erwarten, werden bei durchschnittlichem Einkommen 75% bis 80% des Nettoeinkommens empfohlen. Wenn Sie sich dies derzeit noch nicht leisten können oder wollen, sollte der Tarif Ihnen ausreichend Möglichkeiten zur späteren Erhöhung ohne erneute Gesundheitsprüfung bieten. Eine Berufsunfähigkeitsrente auf oder unter Bürgergeld-Niveau ist meist nicht empfehlenswert – zumal die BU-Rente auf das Bürgergeld angerechnet wird.

- Vereinbaren Sie die Versicherungs- und Leistungsdauer idealerweise bis zum voraussichtlichen Beginn der Altersrente. Eine zu kurz vereinbarte Versicherungsdauer kann nachträglich meist nicht mehr korrigiert werden. Und es nützt Ihnen wenig, wenn Sie Ihren Lebensstandard mit Ihrer BU-Rente beispielsweise bis zum 60. Lebensjahr aufrecht erhalten und erst danach in Existenznot geraten.

- Vereinbaren Sie eine Beitragsdynamik, so dass Sie die versicherte BU-Rente bei Bedarf ohne erneute Gesundheitsprüfung erhöhen können. Dies ist wichtig, weil die Inflation kontinuierlich an der Kaufkraft unseres Geldes nagt. Auch wenn Ihnen heute beispielsweise 1.500 Euro BU-Rente ausreichend erscheinen – in 20 Jahren werden diese 1.500 € bei einer angenommenen Inflation von jährlich 2 % nur noch eine Kaufkraft wie heute 1.009 € haben.

- Achten Sie beim Vergleich der Angebote vorrangig auf gute Versicherungsbedingungen. Es nützt Ihnen nichts, monatlich zwei oder drei Euro zu sparen, wenn der Versicherer im Ernstfall die Zahlung wegen schlechter oder schwammig formulierter Versicherungsbedingungen verweigern kann. Ihre BU-Versicherung läuft viele Jahre. In dieser Zeit können sich der persönliche Versicherungsvermittler und auch interne Richtlinien des Versicherers zur Leistungsbearbeitung ändern. Nur auf die zum Vertrag gehörigen Versicherungsbedingungen können Sie sich verlassen. Darin getroffene Vereinbarungen bleiben während der gesamten Versicherungsdauer erhalten und können notfalls auch eingeklagt werden.

- Beantworten Sie alle im Antrag gestellten Fragen wahrheitsgemäß und vollständig. Zur Beantwortung der Gesundheitsfragen ist es sinnvoll, vorher die eigene Patientenakte beim Hausarzt einzusehen. Geben Sie bei der Berufstätigkeit nicht den ursprünglich erlernten, sondern den derzeit ausgeübten Beruf an. Ist diese Berufsbezeichnung nicht im Berufekatalog des Versicherers enthalten, fügen Sie dem Antrag eine Tätigkeitsbeschreibung bei.

- Wichtig für Angestellte mit Weisungs- und Direktionsbefugnis:

Achten Sie darauf, dass der Versicherer auf die bei Selbstständigen übliche Prüfung zur Umorganisation des Arbeitsplatzes verzichtet. Anderenfalls könnte der Versicherer eine Umorganisation Ihres Arbeitsplatzes fordern, die Ihre Befugnisse überschreitet und zu der Ihr Arbeitgeber nicht bereit ist. - Wichtig, falls Sie irgendwann den Schritt in die Selbstständigkeit planen:

Achten Sie auf eine günstige Formulierung der Umorganisationsklausel – insbesondere darauf, dass der Versicherer auf die Prüfung der Umorganisation verzichtet, falls sich dadurch eine Einkommenseinbuße von mehr als 20% ergeben würde. - Wichtig bei Tätigkeiten mit besonderer Kraftanstrengung (Muskel-, Seh- oder psychische Kräfte):

Laut Versicherungsvertragsgesetz ist berufsunfähig, wer „infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall“ seinen Beruf nicht mehr ausüben kann. In der Praxis könnte dies dazu führen, dass Sie ihren Beruf infolge eines Kräfteverfalls (z.B. Uhrmacher mit Sehkraftverlust) nicht mehr ausüben kann und die Gutachter sich aber nicht darüber einigen können, ob es sich dabei nur um einen altersentsprechendem oder mehr als altersentsprechendem Kräfteverfall handelt. Einige Versicherer verzichten auf den unter Umständen streitanfälligen Zusatz „mehr als altersentsprechender“ Kräfteverfall und schließen damit eine mögliche Lücke im Versicherungsschutz.

Sie sehen – es gibt vieles zu beachten. Beantragen Sie nicht irgendeine, sondern eine für Sie passende BU-Versicherung. Wir beraten Sie gern. Nutzen Sie unsere kostenlose Online-Beratung.